深圳商报·读创客户端记者 梁佳彤

6月5日,据深交所官网,上海建发致新医疗科技集团股份有限公司(下称“建发致新”)更新财务资料,该公司曾在2023年11月15日通过上市委会议,然而时隔一年半之久仍未提交注册。

招股书显示,建发致新作为全国性的高值医疗器械流通商,主要从事医疗器械直销及分销业务,并为终端医院提供医用耗材集约化运营(SPD)等服务。在医疗器械产业链中,发行人主要承担医疗器械的流通职能,是串联生产厂商、经销商、终端医疗机构的枢纽,在产业链中起到承上启下的重要作用。

建发致新的上市进程曾多次中止。公司于2023年6月15日首次上会,审议结果为“暂缓审议”,上市委会议主要询问了板块定位、研发费用及收入确认等问题。同年11月15日,公司再次上会并成功过会。此后,公司财务资料过期两次也未提交注册。

主营产品收入下滑

负债率高于同行

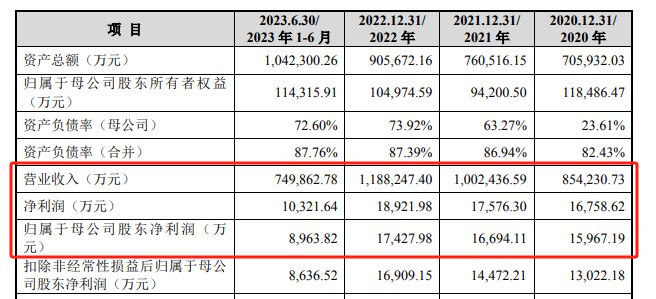

业绩方面,2020年至2023年上半年,公司营业收入分别为85.42亿元、100.24亿元、118.82亿元、74.99亿元;归母净利润分别为1.60亿元、1.67亿元、1.74亿元、8963.82万元。

虽然业绩涨势良好,但建发致新提示,公司面临集中带量采购的政策风险,直接关系到主营产品。目前,全国31个省份均已实施集中带量采购政策。报告期内,公司主要产品被陆续纳入集中带量采购,其中心血管介入产品已基本全部纳入集中带量采购。

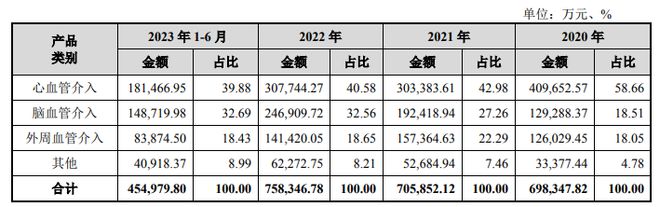

报告期内,公司心血管介入产品实现收入占主营业务收入比例分别为81.93%、70.53%、63.90%和60.77%,是公司的主要收入来源。受集中带量采购政策影响,建发致新心血管介入产品的收入由2020年的40.97亿元下降至2022年的30.77亿元,减少约10.19亿元。

建发致新直言,在不考虑其他产品收入增长的情况下,若未来公司其他主要产品被纳入集中带量采购,因在悲观预期下产品销售数量的增长不足以弥补销售价格下降所带来的影响,将对公司的盈利能力造成一定程度的负面影响。

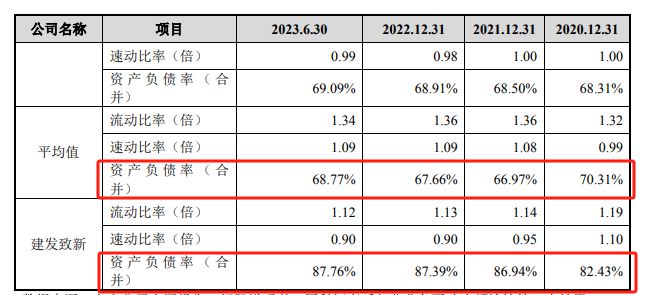

此外,建发致新的负债率在不断攀升,且显着高于同行可比公司。报告期内,其资产负债率分别为82.43%、86.94%、87.39%和87.76%,而可比公司平均值分别为70.31%、66.97%、67.66%、68.77%。建发致新称,主要因为公司未上市,以债权融资为主。

报告期分红超2亿元

近半募资用于补流

招股书显示,2020年至2022年,建发致新的现金分红金额分别为9735.71万元、5819.05万元、7161.90万元,三年累计分红超2亿元。

耐人寻味的是,大举分红背后,建发致新的经营性现金流却持续为负。报告期内,公司经营活动产生的现金流量净额分别为-120.15万元、-7.33亿元、-6.28亿元和-5.04亿元。

建发致新解释称,经营活动现金流逐步下降,主要系公司在业务规模增长过程中代理的品牌和产品线持续增加,公司存货采购金额持续增加,加之下游医院客户的回款周期较长,使得报告期内公司经营性现金流量净额为负。

报告期各期末,公司应收账款账面价值占流动资产的比例分别为74.82%、65.93%、60.01%和64.22%。公司的应收账款主要为医院等终端客户的结算款。数额较大的应收账款将影响公司的资金周转效率和经营活动现金流量净额,增加公司的营运资金压力。

建发致新本次上市计划拟募集资金总额为4.84亿元,其中2.4亿元将用于补充流动资金,占比高达募资总额的49.59%。

文章来源于网络。发布者:读懂财经,转转请注明出处:https://www.juwfa.com/10055.html