据北交所6月6日消息,世昌股份提交注册。此前5月30日,世昌股份IPO当日上会获得通过。过会仅一周,世昌股份就闯进了“注册关”。

世昌股份主营业务为汽车燃料系统的研发、生产和销售,主要产品为汽车塑料燃油箱总成。

公司主要面向整车制造企业进行销售,主要产品具有轻量化、低排放、抗静电、低噪音、安全性高等特点,主要客户包括吉利汽车、奇瑞汽车、中国一汽、长安汽车等国内主流整车制造企业。

近年来,世昌股份对吉利汽车“这棵大树”的依赖度继续攀升,资产负债率偏高仍坚持分红,计划使用4000万元募资补流。

报告期内,公司前五大客户销售额占营业收入的比重分别为93.22%、92.48%及95.56%,其中,吉利汽车为公司第一大客户,公司对吉利汽车的销售额占营业收入的比重分别为47.89%、42.40%、50.45%。

据世昌股份披露,今年上半年,公司预计实现营业收入2.81亿元,同比增长22.05%,预计实现归属于母公司所有者扣除非经常性损益前后的净利润分别为3084.10万元、2990.63万元,同比增长10.28%、17.85%,主要系公司产品订单充足,与主要客户扩大业务合作所致,业绩保持增长趋势。

吉利汽车在给世昌股份带来过半营收的同时,也带来了不小的风险。

世昌股份提到,吉利汽车不同生产基地间产量变动,或导致公司业绩下滑。

吉利汽车在国内拥有多个生产基地,公司向其中的浙江宁波、浙江杭州、浙江余姚、陕西宝鸡、湖南湘潭等生产基地供应塑料燃油箱,不同生产基地生产的车型和产量受客户内部的整体战略安排,相关生产基地的装备水平、产能,所在地区的供应链完备程度,辐射区域的市场销量以及所在地的产业支持政策等多种因素的影响。

若由于上述因素的变动导致公司供应的吉利汽车相关生产基地的产量出现较大幅度下降,其向公司采购的塑料燃油箱数量也将相应大幅下降,可能导致公司业绩出现大幅下滑。

北交所在两轮问询中都重点提到了“未来业绩增长是否具有可持续性,相关风险揭示是否充分”等问题。

另外,在新能源汽车快速发展的背景下,传统燃油汽车市场逐渐被挤压,公司产品面临市场需求下降的风险。

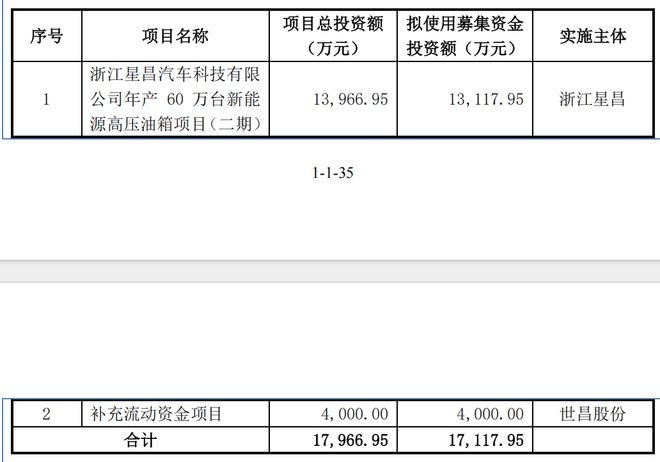

据悉,除流动资金项目外,世昌股份此次募集资金主要用于“浙江星昌汽车科技有限公司年产60万台新能源高压油箱项目(二期)”,在本次募集资金投资项目建成后,公司将新增35万个/年高压油箱产能。

世昌股份称,新增产能系公司根据市场发展趋势、公司在手订单、潜在客户需求等因素规划设计,与公司2025年现有高压塑料燃油箱产能32.50万个/年相比扩产比例为107.69%。

公司高压塑料燃油箱产品于2023年投产,2023年、2024年高压塑料燃油箱收入分别为2059.18万元、6612万元,占塑料燃油箱收入的比例分别为5.25%、13.28%,处于发展初期,按照公司高压塑料燃油箱产品销量占国内插电式混合动力乘用车销量计算,2023年、2024年,公司高压塑料燃油箱产品的市场占有率分别为1.27%、2.28%,绝对比例仍处于较低水平。

世昌股份坦承,在本次募投项目建成后,若由于消费需求下降、纯电动汽车实现重大技术突破等因素导致插电式混合动力汽车市场需求大幅下降,或者主要客户的高压塑料燃油箱定点项目进展、对应车型市场销量未及预期,或者公司对现有客户的维护和对潜在客户的市场拓展情况不及预期,或者由于公司产品的市场竞争力降低、出现重大质量问题导致主要客户流失,公司可能面临新增产能无法被及时消化的风险。

另外,世昌股份持续攀升的应收账款也暗藏风险。

报告期各期末,公司应收账款账面价值分别为1.24亿元、1.80亿元、1.91亿元,占公司报告期各期末流动资产比例分别为48.41%、52.94%、57.75%,应收账款账面价值较大,占流动资产比例相对较高。

世昌股份的资产负债率虽有所下降,但还是高于同行均值。报告期各期末,公司的资产负债率分别为69.71%、62.87%、50.31%,而可比公司均值分别为37.41%、38.04%、40.25%。

公司经营性现金流曾两年为负值,报告期各期分别为-3252.73万元、-3724.54万元、4874.81万元,世昌股份表示,公司营业收入大幅提升,主要通过债务融资和自有资金满足发展需要。

然而,正是在资产负债率偏高、经营现金流承压的情况下,世昌股份仍坚持大举分红。

此前招股书显示,2021年至2023年,世昌股份的现金分红分别为3000万元、596.31万元、1267.8万元,合计约为4864.11万元。

巧合的是,回看本次募资计划,世昌股份三年现金分红的金额完全足够覆盖本次IPO募集中补充流动资金的4000万元。

文章来源于网络。发布者:读懂财经,转转请注明出处:https://www.juwfa.com/10341.html