深圳商报·读创客户端记者 梁佳彤

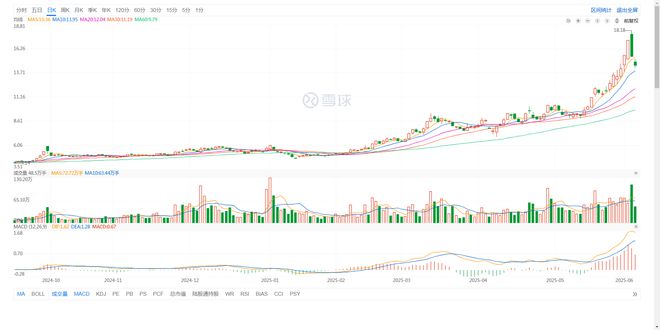

6月6日,潮宏基(002345)开盘下挫,截至9点50分,公司股价跌6.22%报14.47元/股,最新市值128.66亿元。值得一提的是,潮宏基今年来涨势良好,累计上涨超152%。

消息面上,潮宏基5日晚间披露,公司第二大股东东冠集团计划在6月27日至9月26日期间通过集中竞价方式或大宗交易方式减持公司股份不超过2665.54万股,占公司总股本比例3%。

截至公告披露日,东冠集团持有公司股份7700万股,占本公司总股本比例8.67%。据计算,若东冠集团按减持计划上限减持,其持股比例将降至5.67%。

上个月,潮宏基公告披露筹划在香港联交所发行H股上市事项。潮宏基称,为进一步推进公司的全球化战略布局,提升国际品牌形象,加强与境外资本市场对接,公司正在与相关中介机构就本次H股上市的具体推进工作进行商讨,相关细节尚未确定,本次H股上市不会导致公司控股股东和实际控制人发生变化。

公开资料显示,潮宏基于2010年1月28日上市,公司深耕中高端时尚消费品的品牌运营管理和产品的设计、研发、生产及销售,现阶段聚焦珠宝首饰和时尚女包领域,专注于“CHJ潮宏基”与“FION菲安妮”两大核心品牌的运营管理。但潮宏基2014年对“FION菲安妮”的收购,形成了大量商誉减值。

潮宏基提到,公司自完成收购“FION菲安妮”品牌后,积极对菲安妮品牌形象、产品和门店等进行升级和年轻化改造,由于受各种因素影响,整体进程不达预期,公司于2018年度、2019年度、2022年度和2023年度根据中介机构的评估结果进行减值测试,并分别计提了2.09亿元、1.52亿元、8066.35万元和3943.26万元的商誉减值准备。

虽然菲安妮品牌升级和年轻化改造初见成效,但因2024年国内、国外整体消费环境的变化,菲安妮2024年的业绩受到一定影响。根据披露,公司收购菲安妮有限公司形成的商誉存在减值,2024年应计提商誉减值准备1.77亿元。

业绩方面,2024年,公司实现营业收入65.18亿元,同比增长10.48%;归母净利润1.94亿元,同比减少41.91%。今年一季度,潮宏基实现营收22.52亿元,同比增长25.36%;归母净利润1.89亿元,同比增长44.38%。

纵观近年业绩,2021年至2024年,潮宏基的净利波动较大,而毛利率在不断走低,由2019年的37.68%一路下滑至2024年的23.6%。今年一季度,潮宏基毛利率进一步降至22.93%。

潮宏基此前在电话会议中提到,珠宝业务属于体验式消费,目前销售仍以线下门店为主。公司线上业务,包括珠宝或女包,策略一直在做调整,公司判断已经过了前几年冲量的阶段,现阶段策略主要是从运营质量上提更高的要求。

据黑猫投诉平台,截至发稿,共有828条投诉中包含“潮宏基”。消费者主要的投诉集中在“隐瞒克重”“质量问题”“诱导消费”等。

文章来源于网络。发布者:读懂财经,转转请注明出处:https://www.juwfa.com/10067.html