近日,志高机械冲击北交所IPO已进入第三轮问询阶段,5月15日公司更新了第三轮问询函的回复。本次志高机械IPO系创业板折戟后转战北交所寻求上市,保荐机构仍为东方证券。

从第三轮问询函来看,北交所要求志高机械销售相关的部分细节需要进一步披露。

根据申请文件及问询回复,公司各期营业收入分别为7.86亿元、8.08亿元、8.81亿元。经销模式收入占主营业务收入的比例分别为79.23%、79.62%、79.94%,各期经销收入金额分别为6.22亿元、6.43亿元、7.04亿元。

公司在招股书中披露,部分经销商在提供进销存数据时,列表说明了其下游自然人客户中部分为终端客户,还有部分为分销商。公司说明分销商指非终端客户,该类客户从公司经销商处采购钻机、螺杆机后非自用,继续对外销售。公司不与分销商进行直接交易。 报告期内获得进销存数据的经销商贡献收入合计占经销收入的比例分别为 86.79%、88.10%、86.89%,占比很高,该部分经销商的下游客户中分销商金额占比分别为 20.32%、16.83%、17.28%,占比较低且呈下降趋势。 公司直销模式主要针对大型建设企业、矿山企业等战略示范客户,客户数量相对较少。

北交所在本轮问询函中对公司发问:公司对分销商的认定与同行业可比公司是否一致?招股说明书中对分销商的披露是否充分?问询回复中披露“公司不涉及分层级经销商客户或分销商客户的情形”是否准确?

公司对此表示,经销商客户自主拓展的下游分销商与公司并未直接发生业务合作关系,与公司不存在任何经销/分销合作协议,公司对其也无管理机制或措施,同时基于商业客户保密等因素其对发行人中介机构走访/穿透核查的配合意愿很低。

公司对部分经销商客户之下游分销商进行了走访,报告期各期走访分销商期末库存金额分别为 36.50 万元、25.40 万元、46.40 万元,总体情况为金额很小、销售实现情况良好、期末库存比例很低,不存在为公司或公司之经销商囤货的情形。

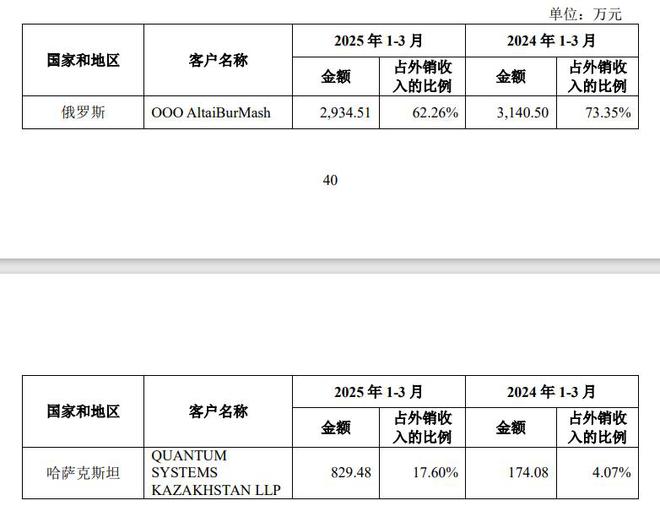

同时对于北交所的提问“说明发行人与报告期内主要外销客户的合作是否持续,是否存在部分客户无法继续合作的风险”?

报告期内,公司外销客户以俄罗斯 OOO AltaiBurMash、沙特阿拉伯 BIN HARKIL CO.LTD 和哈萨克斯坦 QUANTUM SYSTEMS KAZAKHSTAN LLP 为主,上述三家境外客户贡献收入金额占公司外销收入金额的比例分别为 95.40%、 88.32%和 84.91%。BIN HARKIL CO.LTD 于 2025 年1~3 月贡献收入金额为 24.71 万元、金额很小。俄罗斯及哈萨克斯坦地区客户于 2025 年 1~3 月的贡献收入金额具体如下:

公司表示,报告期内公司外销收入增长速度较快,公司与上述外销客户均保持良好业务 合作关系。2025 年 1-3 月,OOO AltaiBurMash 收入金额同比基本保持稳定, QUANTUM SYSTEMS KAZAKHSTAN LLP 收入金额同比上升 376.49%,上升幅度较大,无法继续合作的风险很低。

文章来源于网络。发布者:读懂财经,转转请注明出处:https://www.juwfa.com/7612.html