深圳商报·读创客户端记者 朱峰

IPO排队一年半后,上海友升铝业股份有限公司(简称“友升股份”)上市来到关键时刻。

上交所官网信息显示,6月13日,友升股份递交招股书上会稿。上交所上市审核委员会定于2025年6月20日召开2025年第20次审议会议,审议友升股份首发事项。

这是友升股份第二次冲击沪市主板。早在2021年6月友升股份提交的申报稿就已经被受理,不过在2022年7月撤回了上市申请。

此次冲A,友升股份拟募集资金约24.71亿元,其中5亿元用于补充流动资金。

值得注意的是,与前一次相比,友升股份此次募资金额大增近3倍。彼时,友升股份拟募资金额为6.32亿元。

招股书显示,友升股份是集设计、开发、生产、销售、服务于一体的专业铝合金汽车零部件制造商。公司产品主要聚焦于新能源汽车领域,已经形成了门槛梁系列、电池托盘系列、保险杠系列、副车架系列等多产品体系。

友升股份主要客户包括特斯拉、广汽集团、蔚来汽车、北汽新能源、赛力斯、海斯坦普、宁德时代、凌云工业等国内外知名汽车整车或零部件厂商。2022年至2024年,公司对前五大客户的销售收入分别为12.35亿元、15.21亿元和20.44亿元,占公司营业收入的比例分别为52.55%、52.37%和51.75%,客户集中度较高。

友升股份表示,如果公司主要客户的需求下降,或转向其他供应商采购,将对公司的经营及财务状况产生不利影响。

友升股份不单单面临客户相对集中的风险,更值得警惕的是其现金流和应收账款问题。

虽然2022年至2024年营收和净利润逐年增长,但友升股份经营性现金流严重“失血”,经营活动产生的现金流量净额从2022年的4911.60万元一路下滑,2024年更是由正转负至-2.53亿元,与营收和净利润增长形成鲜明反差。

截至2024年末,公司预计未来十二个月内需偿还的有息负债主要为银行借款,十二个月内需偿还金额合计为8.17亿元。

与此同时,公司货币资金从2022年末的4.1亿元一路下滑至2024年末的8449.81万元,账面资金愈发吃紧。公司资产负债率也由2023年末的47.69%上升至2024年末的52.98%。

友升股份坦言,如公司不能通过股权或债权方式进行融资,以弥补流动资金缺口,可能会造成流动性风险。

但友升股份同时表示,公司资金规模较为充裕,经营状况良好,不存在可预见的未来无法偿还负债的风险,公司具备较好的偿债能力。前后矛盾的表述令人生疑。

友升股份另一大隐忧是应收账款急剧增长。2022年至2024年,公司应收账款净额分别为6.62亿元、8.95亿元和12.83亿元。其中,2024年应收账款同比飙升43.35%,远超正常水平,占营业收入的比例也高达34.25%,意味着三成多营业收入款项未能及时收回。

友升股份称,若未来汽车行业景气度下降或公司主要客户生产经营发生不利变化,应收账款不能按期收回,可能出现因应收账款发生坏账而给公司现金流、经营业绩带来负面影响的风险。

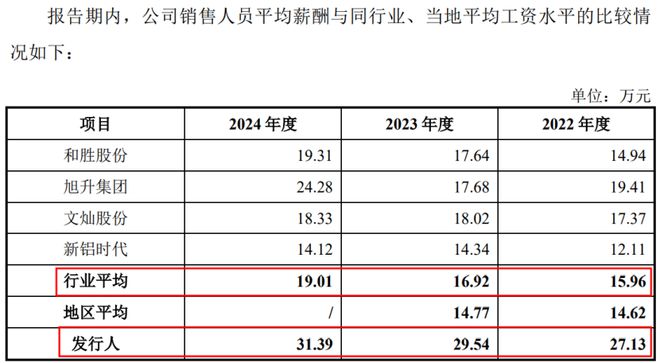

另外需要注意的是友升股份销售人员薪酬持续增长的问题。

2022年至2024年,公司销售人员职工薪酬分别为719.04万元、753.19万元和769.13万元,销售人员平均薪酬分别为27.13万元、29.54万元和31.39万元。对比发现,友升股份销售人员平均薪酬远超同行。

友升股份对此解释称,公司销售人员平均薪酬高于同行业可比公司,主要系公司为提高销售团队的稳定性和人才吸引力,制定了具有竞争力的薪酬机制,每年销售人员基本薪酬会根据公司业绩情况和个人工作表现进行适当调整。此外,公司业务规模增长迅速,销售人员人均创收较高;并且公司地理位置位于上海,使得销售人员平均薪酬高于同行业可比公司。

此外,友升股份存在行政罚款情形。其中,2022年11月8日,公司子公司江苏友升因未按期申报个人所得税,被国家税务总局扬州市税务局第三税务分局罚款50元。2024年1月18日,友升股份因存在托运人提供的验证重量与实际重量的误差超过百分之五且超过一吨的行为,被中华人民共和国洋山港海事局罚款6800元。

文章来源于网络。发布者:读懂财经,转转请注明出处:https://www.juwfa.com/11388.html